Tryeza e Rrumbullakët - organizuar nga KKK, datë: 18 Nëntor 2008.

REFERAT

“SFIDAT E APLIKIMIT PËR HERË TË PARË TË SKK DHE SNRF DHE PROBLEMATIKAT E TYRE”,

Tryeza e Rrumbullakët - organizuar nga KKK, datë: 18 Nëntor 2008.

Të nderuar Zonja dhe Zotërinj,

Jam i nderuar që më jepet mundësia të çel këtë tryezë të rrumbullakët dhe t’ju uroj mirëseardhjen.

Jemi me të vërtetë të kënaqur të përfshihemi në këtë punë të përbashkët, pjesë e së cilës është edhe KKK, i cili ka një ndikim kryesor në implementimin e Standardeve.

Ndryshimet politike në vitet ’90 sollën dhe ndryshimet ekonomike duke kaluar nga një ekonomi e centralizuar në një ekonomi tregu. Këto ndryshime kërkonin patjetër kryerjen e një seri reformash në të gjitha fushat e veprimtarisë përfshirë këtu dhe fushën e financës dhe të kontabilitetit. Reforma në fushën e kontabilitetit duhej të siguronte një kuadër rregullator që t’i përshtatej ekonomisë së tregut. Plotësimi i kësaj kërkese u bë me hartimin e Ligjit Nr. 7661, datë 19.01.1993 "Për Kontabilitetin" i cili përcaktonte detyrimet e përgjithshme si dhe parimet dhe rregullat kryesore për mbajtjen e kontabilitetit dhe përgatitjen e paraqitjen e informacionit financiar, produkt i kontabilitetit.

Po në këtë vit në mbështetje të Ligjit të mësipërm u hartua dhe u miratua Plani Kontabël i Përgjithshëm me VKM Nr=334, datë 09.07.1993, ku parashikoheshin rregullimet metodologjike, dhe procedurat teknike për mbajtjen e kontabilitetit, dhe përgatitjen e dokumenteve përmbledhëse financiare. Këto dy dokumenta të rëndësishme hodhën themelet e kontabilitetit të ekonomisë së tregut në Shqipëri dhe i plotësuan me sukses kërkesat e kohës. Periudha e implementimit të tyre ishte njëkohësisht një periudhë formimi dhe aftësimi i kapaciteteve zbatuese të tyre. Në këtë periudhë u bë një reformë rrënjësore në kurrikulat dhe programet e shkollave të larta që përgatisin Kontabilistët e ardhshëm si dhe u zhvilluan trajnime të herëpashershme me profesionistët që i zbatonin në praktikë ato.

Sot ndodhemi në një nivel zhvillimi më të lartë dhe me kërkesa më ambicioze se dje. Shqipëria ka nënshkruar marrëveshjen e Stabilizim-Asocimit me BE, investimet e huaja dhe investimet vendore janë në rritje; Është nënshkruar marrëveshja me OBT-në, është rritur niveli i këmbimeve i mallrave dhe i transaksioneve financiare. Të gjitha këto bëjnë të domosdoshme rishikimin e infrastrukturës legjislative dhe organizative në tërësi dhe asaj për kontabilitetin në veçanti, me qëllim që t’i përafrohen dhe t’i përshtaten asaj të BE-së.

Kontabiliteti është një gjuhë dhe globalizimi i aktiviteteve financiare, gjithnjë e më tepër kërkon një gjuhë të përbashkët. Kjo mund të realizohet nëpërmjet sistemit të Standardeve. Standardet do të unifikojnë praktikat kontabël, do të sheshojnë kufinjtë midis vendeve dhe do të drejtojnë vëmendjen drejt tregjeve kombëtare dhe ndërkombëtare. Nëse tregjet funksionojnë në mënyrën e duhur dhe kapitali do të shpërndahet në mënyrë efiçente, investitorët do të kërkojnë transparencë dhe do të reflektojnë saktësisht performancën e ekonomisë, investitorët do të jenë në gjendje të krahasojnë kompanitë e ndryshme me qëllim kryerjen e investimeve racionale, në mënyrë të veçantë në një botë që globalizohet me shpejtësi.

Nevoja për konvergjimin e Standardeve në Kontabilitet shfaqet akoma më fuqishëm kur ndodh të falimentojnë edhe korporatat e mëdha apo kriza financiare që është shfaqur sot.

Falimentimet theksojnë rëndësinë kritike të qeverisjes së korporatave, vendosja e tyre nën përgjegjësinë e kufizuar si përgjegjshmëria e bordit drejtues, pavarësia e audituesve, cilësia e opinionit dhe jo më pak e rëndësishme është cilësia e Standardeve të Kontabilitetit.

Ishin këto arsye që KKK mori inisiativën për hartimin e Ligjit të ri “Për Kontabilitetin dhe Pasqyrat Financiare” miratuar nga Kuvendi i Shqipërisë me Nr. 9228, datë 29.04.2004, I Ndryshuar. Ligji ka përcaktuar llojet e Standardeve Kontabël (Kombëtare apo Ndërkombëtare) që do të aplikohen nga njësitë ekonomike në Shqipëri lidhur me grupimet e shoqërive përkatëse që do të kenë detyrimin për zbatimin e këtyre Standardeve.

Një pjesë të rëndësishme të Ligjit të mësipërm e zë Statusi, Përbërja, Organizimi dhe Funksionimi i KKK. Sipas këtij Ligji ai krijohet si organizëm profesional publik i pavarur dhe gëzon personalitet juridik. KKK është organizmi i vetëm i cili harton SKK në përputhje me kërkesat e Ligjit të sipërpërmendur dhe në koherencë me SNK (SNRF). Ky organizëm përcakton rregullat për mbajtjen e kontabilitetit, listat e llogarive, përdorimet e tyre si dhe formatet e pasqyrave financiare.

KKK është mandatuar me Vendim të K.M. Nr. 142, dt.18.03.05.

Për KKK, në kompleksitetin e administrimit të njësive ekonomike një Kontabilitet i Rregullt dhe i Sinqertë përbën një tablo të domosdoshëm me instrumentat e shumta të tij të matjes, i cili sjell një Siguri në të njtëjtën kohë juridike, fiskale dhe të administrimit.

Puna e KKK nuk ka qenë asnjëherë më e rëndësishme sesa në këto vitet e fundit. Ai arriti që në bashkëpunim me kompaninë e huaj “Price Water HouseCooper” të përfundoj hartimin e SKK dhe t’i shpalli të detyrueshme për zbatim me Urdhër të Ministrit të Financave, Nr. 4292, datë 15.06.06.

KKK në zbatim të detyrave të ngarkuara nga Ligji u angazhua me përkushtim për t’i bërë të njohura SKK dhe për të krijuar gjithë kushtet e nevojshme për implementimin e tyre në praktikë.

KKK arriti t’i publikojë nëpërmjet Internetit të Ministrisë së Financave brenda muajit Qershor 2006 dhe t’i botoj në formë libri brenda muajit Nëntor 2006.

Në Dhjetor të vitit 2006, KKK organizoi Konferencën e parë Kombëtare në bashkëpunim me Ministrinë e Financave me temë “Standarde Kombëtare të Kontabilitetit, Hap Cilësor” ku u mbajtën një sëri temash dhe njëkohësisht u bë dhe promovimi i librit SKK.

Në periudhën 2007-2008 u përgatitën dhe u publikua ”Lista e Llogarive”; janë përgatitur dhe publikuar në internet dhe janë çuar për botim “Pasqyrat e Raportimit Financiar”, janë përgatitur dhe botuar monografi dhe artikuj të ndryshëm në revista profesionale dhe që kanë të bëjnë me trajtime dhe mendime lidhur me SKK.

Një punë e mirë është bërë nga Instituti dhe Shoqata e Profesionistëve Kontabël për trajnimin e anëtarëve të tyre.

Sipas Ligjit “Për Kontabilitetin dhe Pasqyrat Financiare”, Standardet e hartuara nga Bordi i Standardeve Kontabël Ndërkombëtare dhe të përkthyera në shqip nën përgjegjësinë e KKK, pa ndryshime nga teksti origjinal në gjuhën angleze, shpallen nga Ministri i Financave dhe zbatohen detyrimisht nga Subjektet përkatëse.

KKK gjatë gjithë kësaj periudhe ka qenë i angazhuar dhe i preokupuar për realizimin në kohë të përkthimit të SNK. Për arsye të ndryshme (sigurimi i fondeve, përzgjedhja e kompanisë etj.), ky proces u vonua dhe u realizua në muajin Maj 2008 dhe u shpallën me Urdhër të Ministrit të Financave Nr. 65 datë 05.05.2008.

SNK (SNRF) të përkthyera janë të publikuara në internetin e Ministrisë së Financave e të KKK-së, dhe janë çuar për botim, që mendohet të dalin brenda vitit.

Ne jemi të ndërgjegjshëm që përkthimi dhe botimi duhej bërë me kohë me qëllim që subjektet që do zbatojnë SNK-të të mund të përgatiteshin për implementimin e tyre me korrektësi. Megjithatë ne kemi bindjen se subjektet që do zbatojnë SNK do arrijnë t’i zbatojnë me korrektësi dhe këtë e bazojmë në faktin që:

- Ligji “Për Kontabilitetin dhe Pasqyrat Financiare” është miratuar në vitin 2004 dhe këto njësi ekonomike duhet të merrnin masa për të qenë të gatshëm për zbatimin e SNK (SNRF) në vitin 2008.

- Një pjesë e tyre kanë punuar dhe kanë hartuar Pasqyrat Financiare edhe sipas SNK (SNRF-ve), si bankat e nivelit të dytë, shoqëritë e sigurimeve, filialet e shoqërive të huaja, cka e bënë më të lehtë punën e tyre.

Ngelet një numër i vogël që do të zbatojnë SNK (SNRF) që nuk kanë përvojë dhe që duhet të bëjnë përpjekje për njohjen dhe zbatimin me korrektësi të tyre.

Theksojmë që edhe këto njësi ekonomike nuk janë krejtësishtë të panjohur në SNK (SNRF) sepse kanë patur në dispozicion prej 2 vitesh SKK-të, të cilat janë në koherencë të plotë me SNK (SNRF), çka i ndihmon për t’i kuptuar dhe zbatuar këto të fundit.

Nga ana e KKK-së, për t’i ardhur në ndihmë njësive ekonomike që do të zbatojnë SNK (SNRF) ka publikuar në internet gjithë materialet e përgatitura nga kompania që u mor me përkthimin e SNK (SNRF) të domosdoshme për trajnimin e profesionistëve në terren.

Implementimi i plotë dhe me korrektësi i Standardeve të Kontabilitetit (SKK_të dhe SNK-të) kërkon një angazhim në vazhdimësi jo vetëm të njësisë ekonomike që do i zbatojnë ato, por dhe organizmave profesionale, organizmave mbikqyrës, dhe organizmave të tjerë shtetërorë.

Problemet janë organizative dhe teknike. Çdo njësi nga ana e vet ka evidentuar problemet që ka hasur, i ka paraqitur dhe ka kërkuar zgjidhje. Për disa prej tyre, kanë marrë përgjigje, për disa jo pasi adresimi mund t’i jetë bërë jo organizmit që duhet. Shumë të tjera janë të paidentifikuara dhe të paadresuara.

Është kjo arsyeja që KKK ka organizuar këtë tavolinë ku marrin pjesë përfaqësues të njësive ekonomike që do i zbatojnë Standardet e Kontabilitetit, përfaqësues të Autoriteteve Mbikëqyrëse, përfaqësues të Ministrisë së Financave, përfaqësues të METE-s, përfaqësues të Drejtorisë së Përgjithshme të Tatimeve dhe përfaqësues të Organizatave Profesionale dhe të Sferës Akademike.

Cdonjëri nga aktorët e mësipërm mund të sjellë këtu përvojën e vet lidhur me problemet që ka hasur në implementimin e Standardeve Kontabël Kombëtare apo Ndërkombëtare, zgjidhjen që u ka dhënë, çfarë problemesh të tjera ka ndeshur dhe si ka menduar t’i zgjidhë, apo çfarë ndihmese kërkon nga aktorët e tjerë, e të tjera çështje të kësaj natyre.

Kjo tryezë na jep një mundësi shumë të mirë për të evidentuar dhe adresuar problemet dhe sfidat me të cilat përballemi.

Referimet dhe Debatet që do të zhvillohen në këtë tavolinë kam mendimin se do jenë frytdhënëse dhe do të jenë një ndihmesë e mirë në trajtimin dhe zgjidhjen e problemeve të deritanishme dhe atë të ardhshme.

Implementimi i Standardeve cilësore ka një interes shumë të madh publik, qoftë kjo në nivel kombëtar ose ndërkombëtar. Në mënyrë të veçantë rëndësi kanë në praktikën kontabël dhe qeverisjen e njësive ekonomike.

Së fundmi, Ju uroj Suksese JU dhe KKK në cështjet që do të diskutohen e ngrihen në këtë Tryezë të Rrumbullakët.

Prof. Dr. Jorgji BOLLANO

Urdher per shpalljen e SKK-ve të perditesuara ne vitin 2023

Urdher per perzgjedhjen e 6 prej anetareve te KKK dhe ngritjes se Komisionit AD-HOC

Urdher per shpalljen e ndryshimeve te SNRF 7 dhe SNK 7

Urdher per shpalljen e ndryshimeve te SNRF 1 dhe SNK 21

Urdher per shpalljen e ndryshimeve te SNK 12

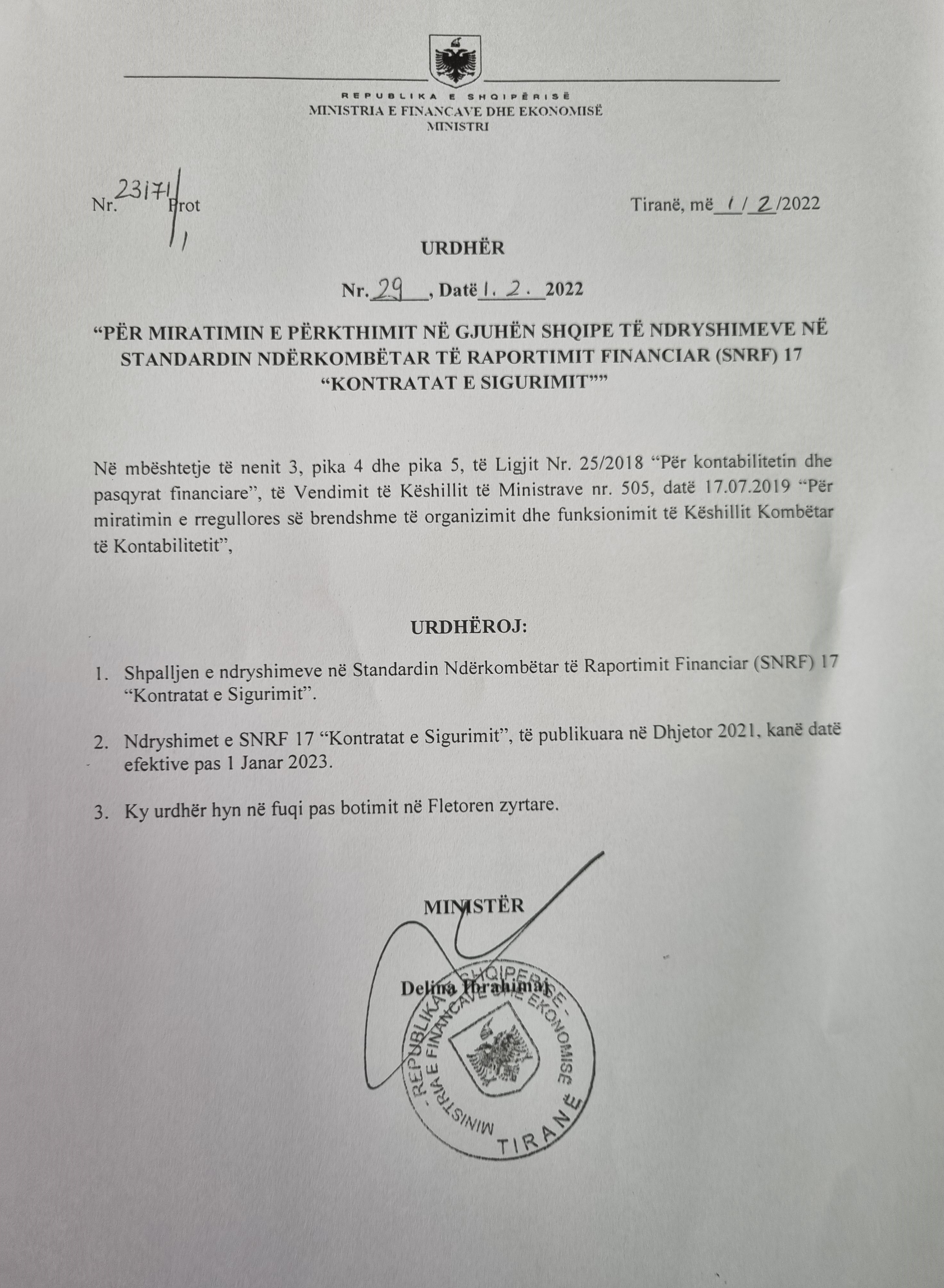

Urdher per shtyrjen e afatit te zbatimit te SNRF 17

Urdher per shpalljen e ndryshimeve te SNRF 16

Urdher per shpalljen e ndryshimeve te SKK 15_publikuar dhjetor 2022

Urdher per shpalljen e ndryshimeve te SNK 1

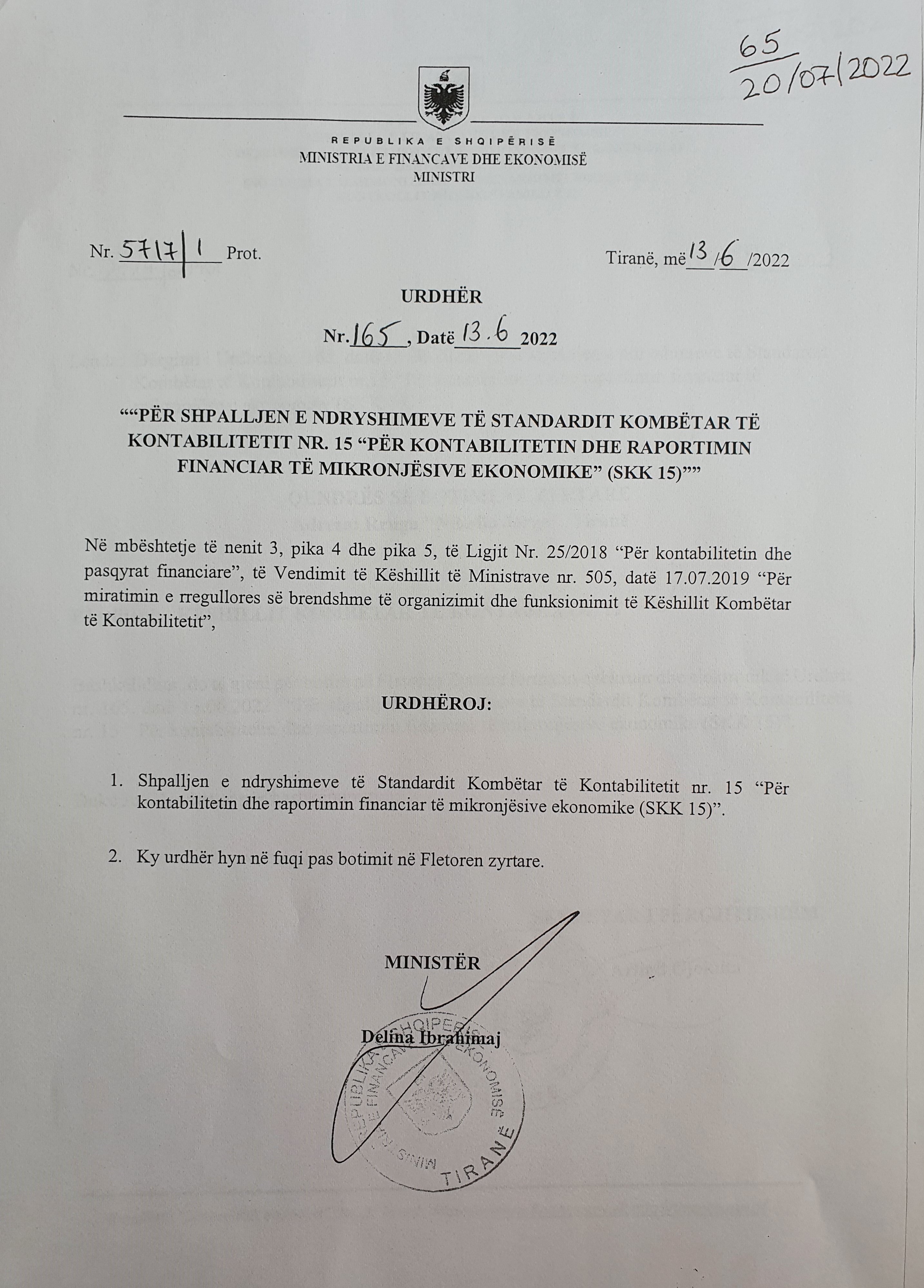

Urdher per shpalljen e ndryshimeve te SKK 15

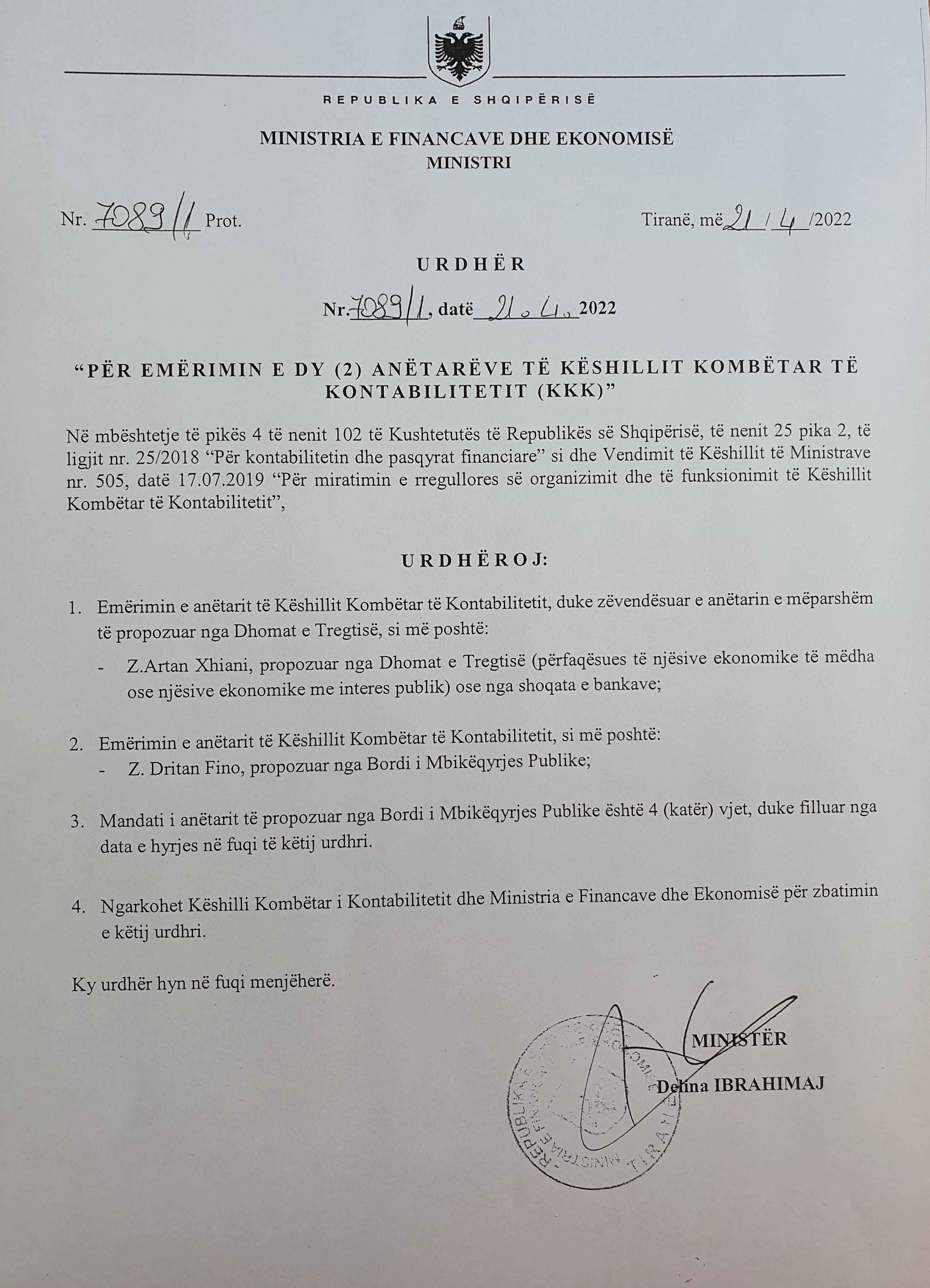

Urdher per emerimin e dy (2) anetareve te KKK

Urdher per perzgjedhjen e dy anetareve te Keshillit Kombetar te Kontabilitetit

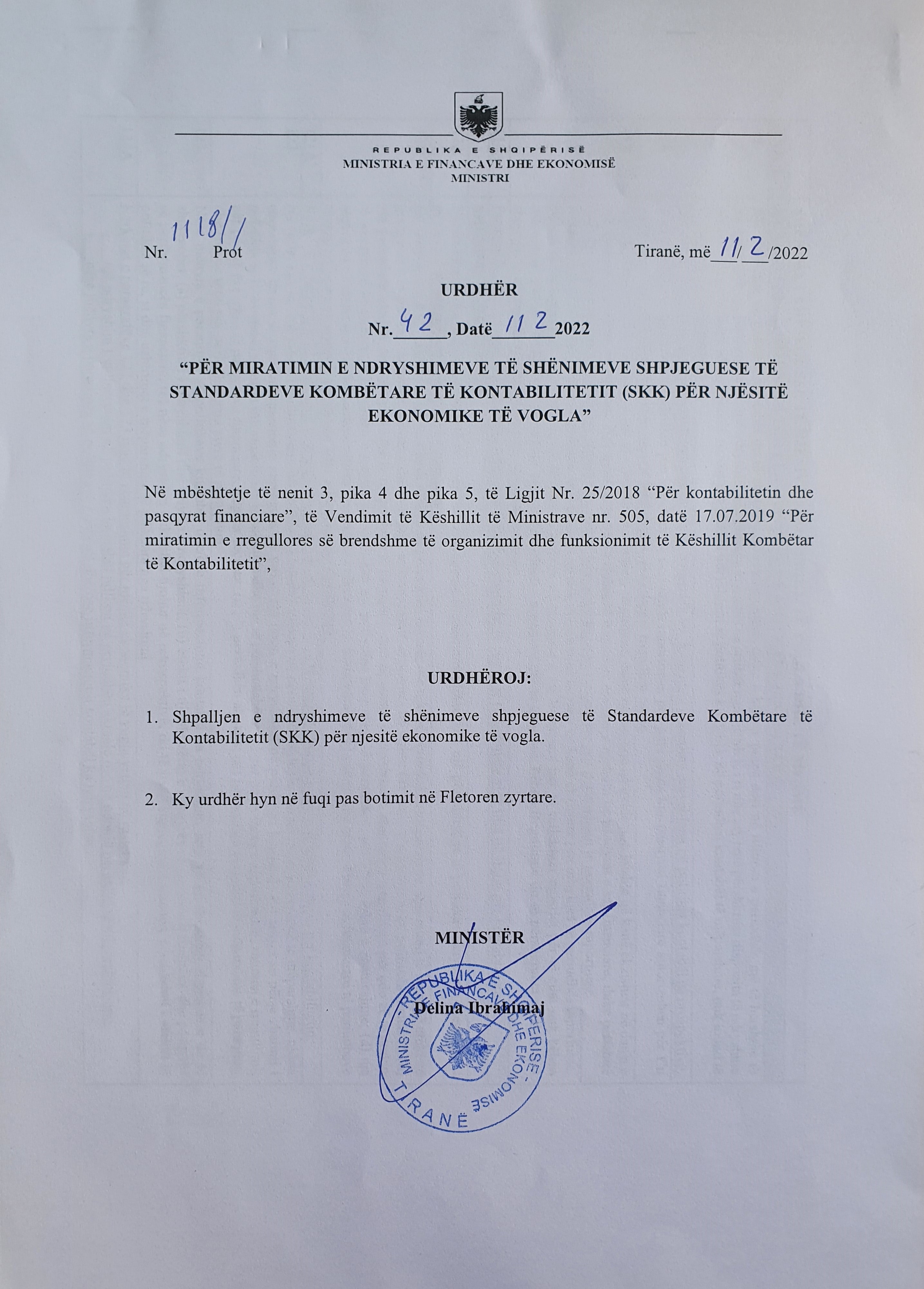

Urdher per shpalljen e ndryshimeve te shenimeve shpjeguese te SKKve

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne dhjetor 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne maj 2021

Urdher per ndryshimin e references ligjore ne SKK-te e permiresuara

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne shkurt 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne mars 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne gusht 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne korrik 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne Qershor 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar Maj 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, Janar 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, viti 2019

Urdher 397/1, date 26.11.2019 Per emerimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 397, date 26.11.2019 Per lirimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 354, date 04.10.2019 Per perzgjedhjen e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher per shpalljen e disa ndryshimeve te SKK 3, SKK 5, SKK 11 dhe SKK 13

Urdher per shpalljen e ndryshimeve te SNRF, update 2018

Urdher per shpalljen e ndryshimeve te SNRF, Update 2017

Urdher per shpalljen e ndryshimeve te SKK 15 te permiresuar

Urdher per shpalljen e ndryshimeve te SKK 2 dhe SKK 9

Urdher per shpalljen e disa ndryshimeve ne SNRF, Update 2016

Urdher per shpalljen e detyrueshme te IFRS 16

Urdher per shpalljen e detyrueshme te SKK 15 i permiresuar

Urdher 36 per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2014

Urdhri i Ministrit te Financave per shpalljen dhe zbatimin e SKK per OJF

Vendim i Bordit te KKK per miratimin e SKK per OJF

Urdher per shpalljen e detyrueshme IFRS Update 2013

Urdher nr 86 per shpalljen e detyrueshme IFRS Update 2013

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK 15.05.2013

Urdher per shpalljen e detyrueshme IFRS Update 2012

Vendim i KKK per miratimin e strategjise se permiresimit te SKK

Interpretim i pyetjeve nga subjektet

Urdher per shpalljen e detyrueshme IFRS Update dhe standarde te reja_2011

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK_01.08.2012

Urdher per shpalljen e detyrueshme IFRS Update 2011 - 10.01.2012

Vendim i KKK per caktimin e z. Agron Dida si Anetar i Komitetit te Rishikimit_25.05.2011

Vendim i KKK per kalimin nga SNK ne SKK_27.04.2011

Urdher per shpalljen e detyrueshme IFRS Update_2010

Shpalljen e SKK 15 - 10.11.2009

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}