Zgjedhja e bërë nga vendi ynë për zbatimin e Standardeve Ndërkombëtare të Raportimit Financiar (SNRF), i përgjigjet kushteve të ekonomisë sonë, objektivave të përafrimit të legjislacionit tonë me atë të shteteve të bashkimit europian si dhe mban parasysh traditën e praktikës kontabël të vendit dhe jo vetëm të këtyre pesëdhjetë viteve të fundit.

Megjithëse po bëhet gati një shekull qëkurse u shfaqën embrionet e para të Planeve Kntabël (si plani i llogarive) dhe kaluan të tetëdhjetë vitet nga sistemi i parë i kontabilitetit uniformë, përsëri debatohet për avantazhet apo disavantazhet e këtij apo atij sistemi rregullator të kontabilitetit.

Përvoja e vendit tonë për zbatimin e sistemeve kontabël kombëtare dhe ato të degëve të ndryshme të ekonomisë, nuk mungon. Historia e kontabilitetit në vendin tonë fillon me planin e parë të llogarive të hartuara nga Jani Vreto për nevojat e biznesit të tij, dhe pas formimit të shtetit të pavarur shqiptar ndeshen organizimet e para kontabël për evidentimin e të ardhurave dhe shpenzimeve të buxhetit të shtetit. Konsolidimi i shtetit shqiptar dhe vendosja e mbretërisë solli sanksionimin juridik të regullave kontabël dhe përdorimin në shkallë të gjerë të partisë dyfishe, si parim bazë në regjistrimet kontabël. Këto regullime datojnë vitin 1929 kur u ngrit Drejtoria e parë e Kontabilitetit në Shqipëri. Në vitet e pasçlirimit kontabiliteti, si teknikë e regjistrimit dhe evidentimi i veprimtarisë ekonomike të ndërmarrjeve dhe institucioneve shtetërore, u modernizua e u zgjerua fusha e zbatimit të tij. Organizimi i kontabilitetit, funksionimi dhe qëllimi i tij i është përshtatur e përgjigjur interesave të pronarit organizator në çdo stad të zhvillimit të mënyrës së prodhimit tek ne. Por kontabiliteti modern në kuptimin e mirëfilltë të fjalës fillon që në periudhën e mbretërisë, ka vazhduar në periudhën e socializmit dhe është përsosur dhe përshtatur shpejt ekonomisë së tregut këto vitet e fundit. Për dyzetepesë vjet i ka shërbyer ekonomisë së centralizuar dhe shtetit socialist, nga niveli i teknikës kontabile mund të vlerësohet i një niveli të lartë. Kjo bëri që Plani i Përgjithshëm Kontabël i vitit 1993 u zbatua pa shumë vështirësi dhe me kosto të ulët, sepse ekzistonte një vazhdimësi e fortë midis teknikave të kontabilitetit para dhe pas vitit 1993, kur kontabiliteti u riorganizua mbi bazën e shoqërive tregëtare, duke zëvendësuar kontabilitetin e prodhimit me specifikat sipas degëve të ekonomisë e cila ishte karakteristikë thelbësore e atij sistemi kontabël.

Kushtet ekonomike shoqërore, niveli i zhvillimit dhe mënyrat e organizimit të ekonomisë kanë shtruar hap pas hapi nevojën e përsosjes së standardeve kontabël. Po vendimtar është faktori njerëzor, inteligjenca, përkushtimi dhe energjitë e kontabilistëve dhe financiarëve të cilat kanë bërë të mundur realizimin e këtij proçesi. Në etapa të caktuara të ngritjes cilësore të sistemit kontabël fatmirësisht profesionistët janë orientuar drejt nga metoda dhe teknika kontabile më të përparuara.

Në rrugën gjatë zhvillimit dhe modernizimit të kontabilitetit janë patur parasysh përvojat botërore, sidomos ajo italiane, sovjetike dhe dekadat e fundit kryesisht ajo franceze dhe kontinentale europiane. Këto përvoja janë përshtatur dhe zbatuar në kushtet konkrete të ekonomisë shqiptare dhe kanë formuar një traditë kontabile të pasur, mbi bazën e së cilës janë përgatitur dhe punuar një armatë e tërë kontabilistësh dhe financierësh në të gjithë vendin.

Proçeset e reja të transformimit të shoqërisë shqiptare shtruan nevojën e kryerjes së reformave të thella në fushën e kontabilitetit si një disiplinë e cila karakterizohet si gjuha e biznesit. Po të hedhim një shikim retrospektivë, në vitet dyzek kontabiliteti përkufizohej si ‘Arti i regjistrimit, klasifikimit, përmbledhjes në mënyrë kuptimplotë e në vlerë monetare i veprimeve të cilat janë së paku pjesërisht me karakter finanicar dhe interpretimit të këtyre rezultateve’, në vitet shtatëdhjetë ky përkufizim bëhet më i gjerë dhe kontabiliteti si një sistem informacioni është një aktivitet shërbimi. ‘Funksioni i tij është të sigurojë informacion me natyre financiare rreth njësisë ekonomike, me qëllim që të bëjë një zgjedhje të arsyeshme në rrugët e ndryshme për ndërmarrjen e një veprimi’. Ky përkufizim e vë theksin më shumë tek qëllimi sesa tek proçesi, tek marrja e vendimeve sesa tek regjistrimi, klasifikimi dhe interpretimi kontabël, duke theksuar rolin e vërtetë të kontabilitetit modern. Në ekonominë e tregut ku ka hyrë vendi ynë, rregullimet ligjore dhe metodologjike kanë ndryshuar thellësisht. Shumëllojshmëria e njësive ekonomike, marëdhëniet e lira të tregut, roli i ndryshëm i kontrollit ekonomik, reduktimi i ndërhyrjes së shtetit dhe karakteristika të tjera, bënë që të ndryshojnë objektivat, roli dhe funksionet e kontabilitetit. Në përgjithësi orientimet kontabile u drejtuan nga marëshëniet me partenerët e saj në mjedisin ku vepron. Këto rregullime ndikuan në kontabilitetin e njësive në disa drejtime:

- Së pari, si mjet i matjes së interesave të partnerëve si investitorë, të punësuar, huadhënës, furnitorë, kreditorë, etj.

- Së dyti, si mjet i ushtrimit të kontrollit shtetëror mbi veprimtarinë e njësive e konomike brenda kufijve të përcaktuar nga legjislacioni vendas.

- Së treti, mjet i komunikimit më të tretët për të siguruar informacionin e nevojshëm për të marrë vendime ekonomike dhe financiare.

- Së katërti, si mjet për dhënien e provave materiale për zgjidhjen e konflikteve midis njësive ekonomike.

Këto rregullime në tërësi përmirësuan kontabilitetin. Evoluimi i vazhdueshëm i tij u dha përdoruesve të interesuar një tërësi informacioni.

Plani i përgjithshëm kontabël i vitit 1993, i cili u zbatua me qëndrueshmëri gjatë këtyre viteve, nuk ishte vetëm një nomenklaturë apo vetëm plan llogarish, por edhe një manual kontabël. Ai përmbantë përkufizime, koncepte, rregulla kontabiliteti dhe rregulla vlerësimi. Pasqyrat financiare në përgjithësi dhanë një paraqitje të strukturuar të gjendjes financiare dhe performancës së veprimtarisë.

Kalimi në standardet e reja te kontabilitetit përbën një ndryshim cilësor për përgatitjen dhe raportimin e pasqyrave. Megjithë vështirësitë e veta, përbën një hap të domosdoshëm në rrugën e integrimit të vendit.

Urdher per shpalljen e SKK-ve të perditesuara ne vitin 2023

Urdher per perzgjedhjen e 6 prej anetareve te KKK dhe ngritjes se Komisionit AD-HOC

Urdher per shpalljen e ndryshimeve te SNRF 7 dhe SNK 7

Urdher per shpalljen e ndryshimeve te SNRF 1 dhe SNK 21

Urdher per shpalljen e ndryshimeve te SNK 12

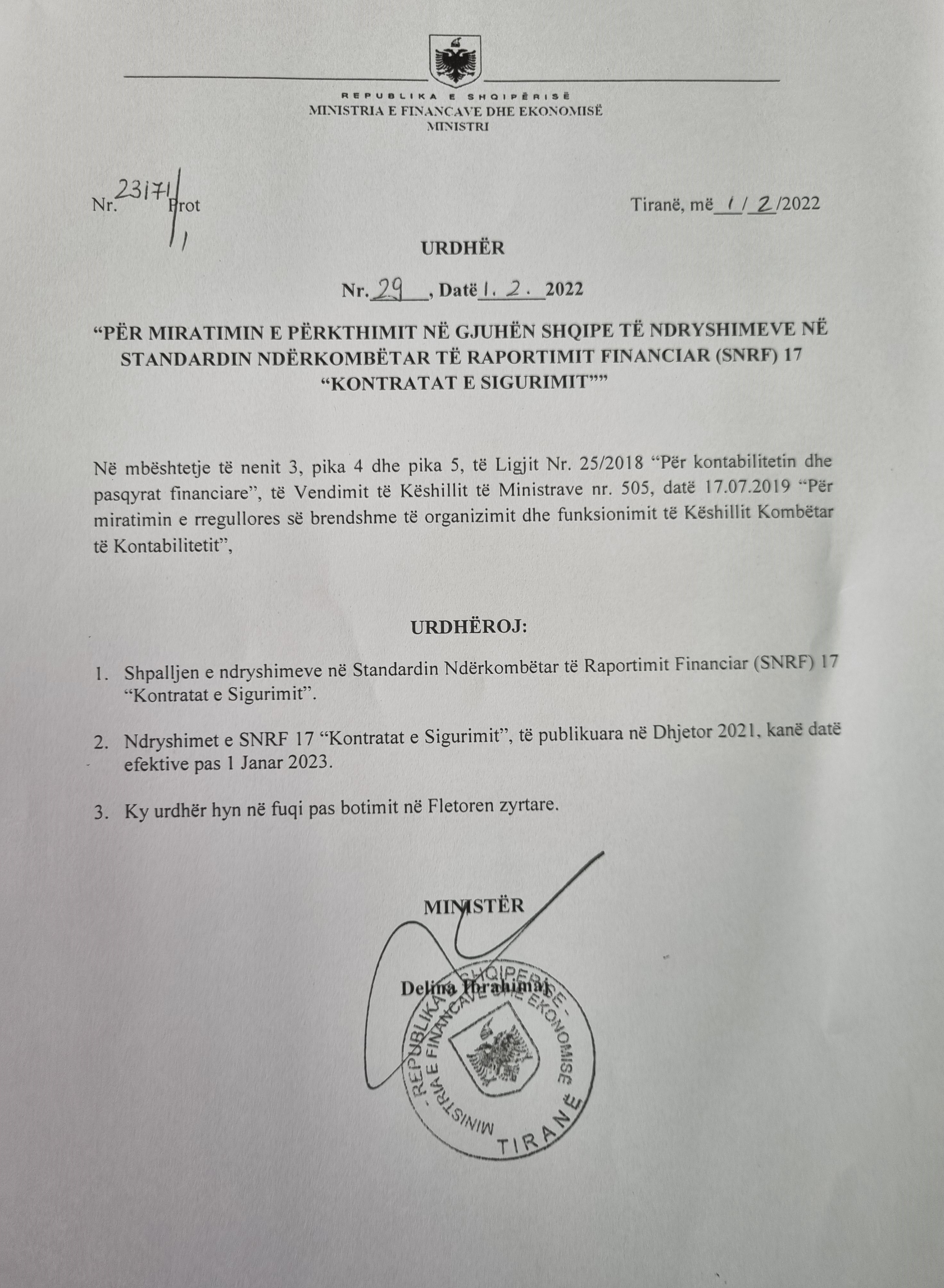

Urdher per shtyrjen e afatit te zbatimit te SNRF 17

Urdher per shpalljen e ndryshimeve te SNRF 16

Urdher per shpalljen e ndryshimeve te SKK 15_publikuar dhjetor 2022

Urdher per shpalljen e ndryshimeve te SNK 1

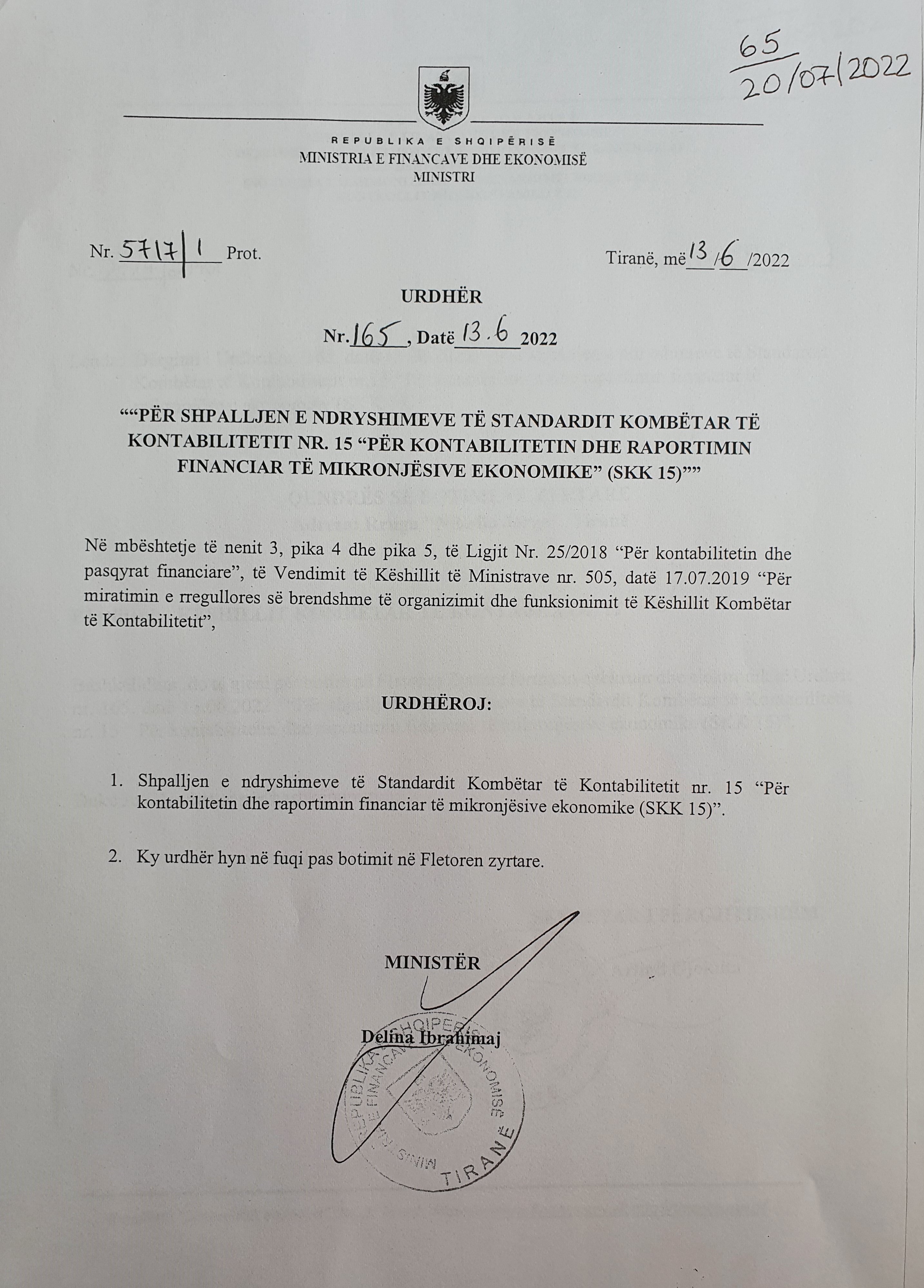

Urdher per shpalljen e ndryshimeve te SKK 15

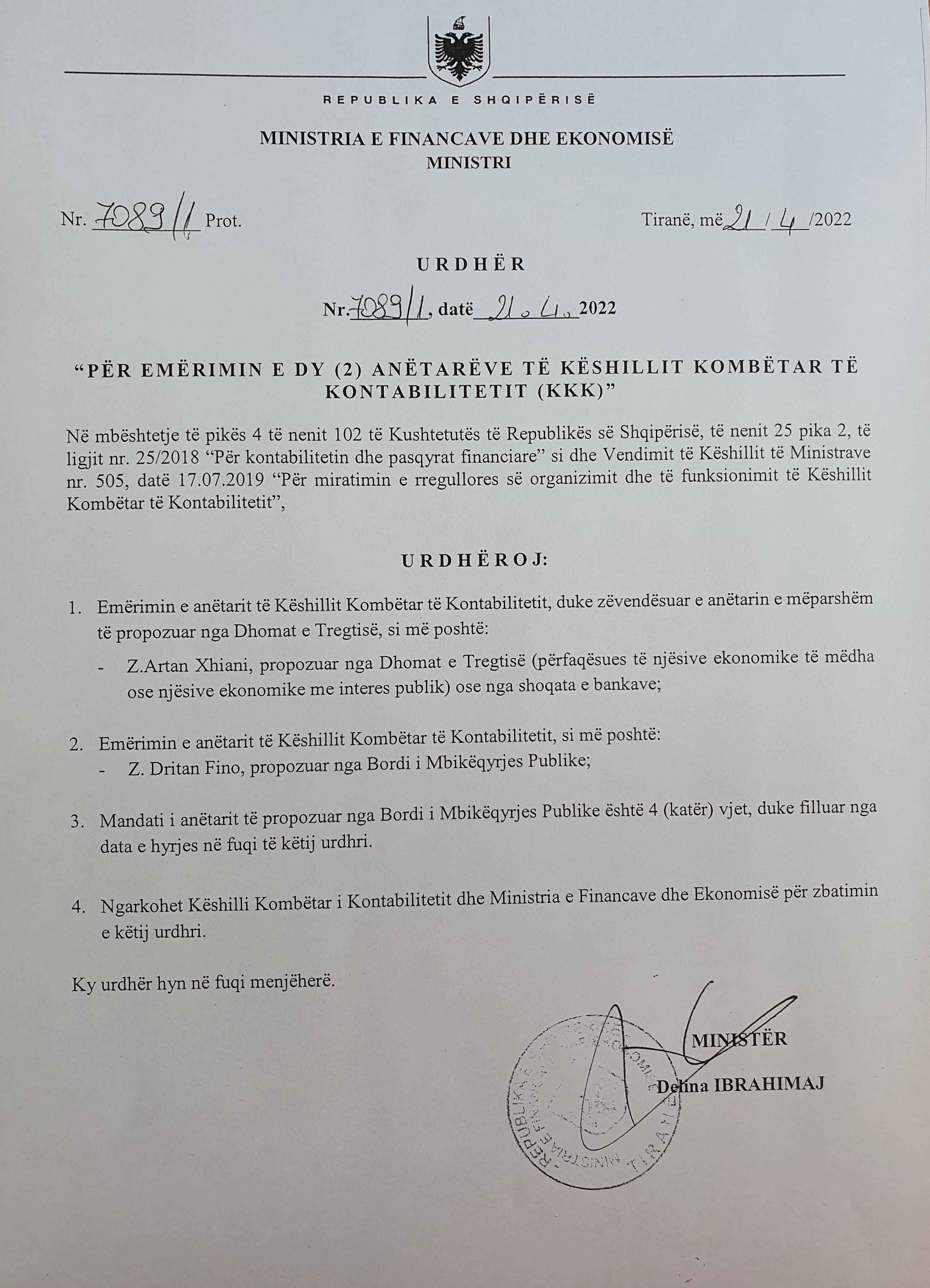

Urdher per emerimin e dy (2) anetareve te KKK

Urdher per perzgjedhjen e dy anetareve te Keshillit Kombetar te Kontabilitetit

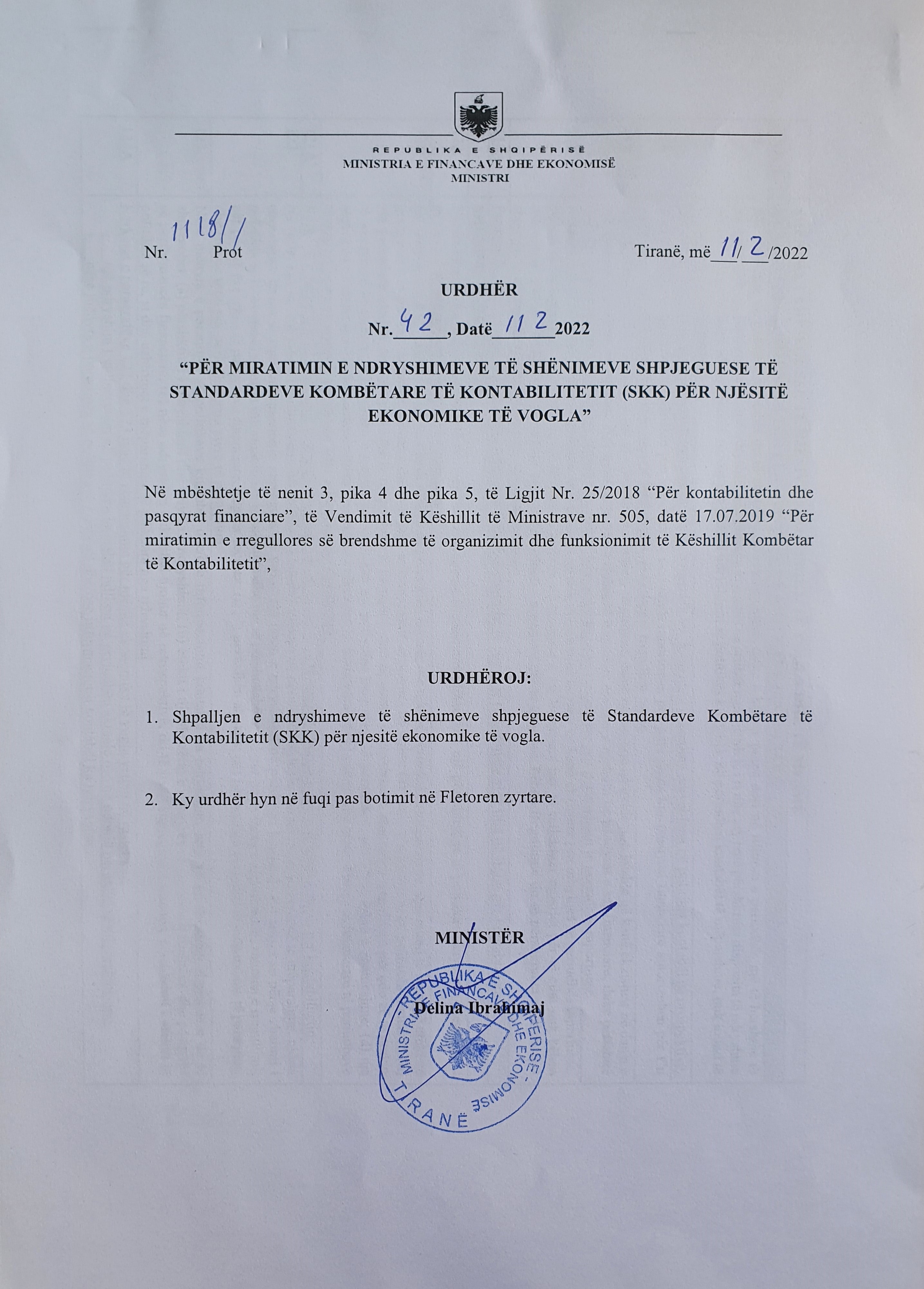

Urdher per shpalljen e ndryshimeve te shenimeve shpjeguese te SKKve

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne dhjetor 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne maj 2021

Urdher per ndryshimin e references ligjore ne SKK-te e permiresuara

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne shkurt 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne mars 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne gusht 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne korrik 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne Qershor 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar Maj 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, Janar 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, viti 2019

Urdher 397/1, date 26.11.2019 Per emerimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 397, date 26.11.2019 Per lirimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 354, date 04.10.2019 Per perzgjedhjen e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher per shpalljen e disa ndryshimeve te SKK 3, SKK 5, SKK 11 dhe SKK 13

Urdher per shpalljen e ndryshimeve te SNRF, update 2018

Urdher per shpalljen e ndryshimeve te SNRF, Update 2017

Urdher per shpalljen e ndryshimeve te SKK 15 te permiresuar

Urdher per shpalljen e ndryshimeve te SKK 2 dhe SKK 9

Urdher per shpalljen e disa ndryshimeve ne SNRF, Update 2016

Urdher per shpalljen e detyrueshme te IFRS 16

Urdher per shpalljen e detyrueshme te SKK 15 i permiresuar

Urdher 36 per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2014

Urdhri i Ministrit te Financave per shpalljen dhe zbatimin e SKK per OJF

Vendim i Bordit te KKK per miratimin e SKK per OJF

Urdher per shpalljen e detyrueshme IFRS Update 2013

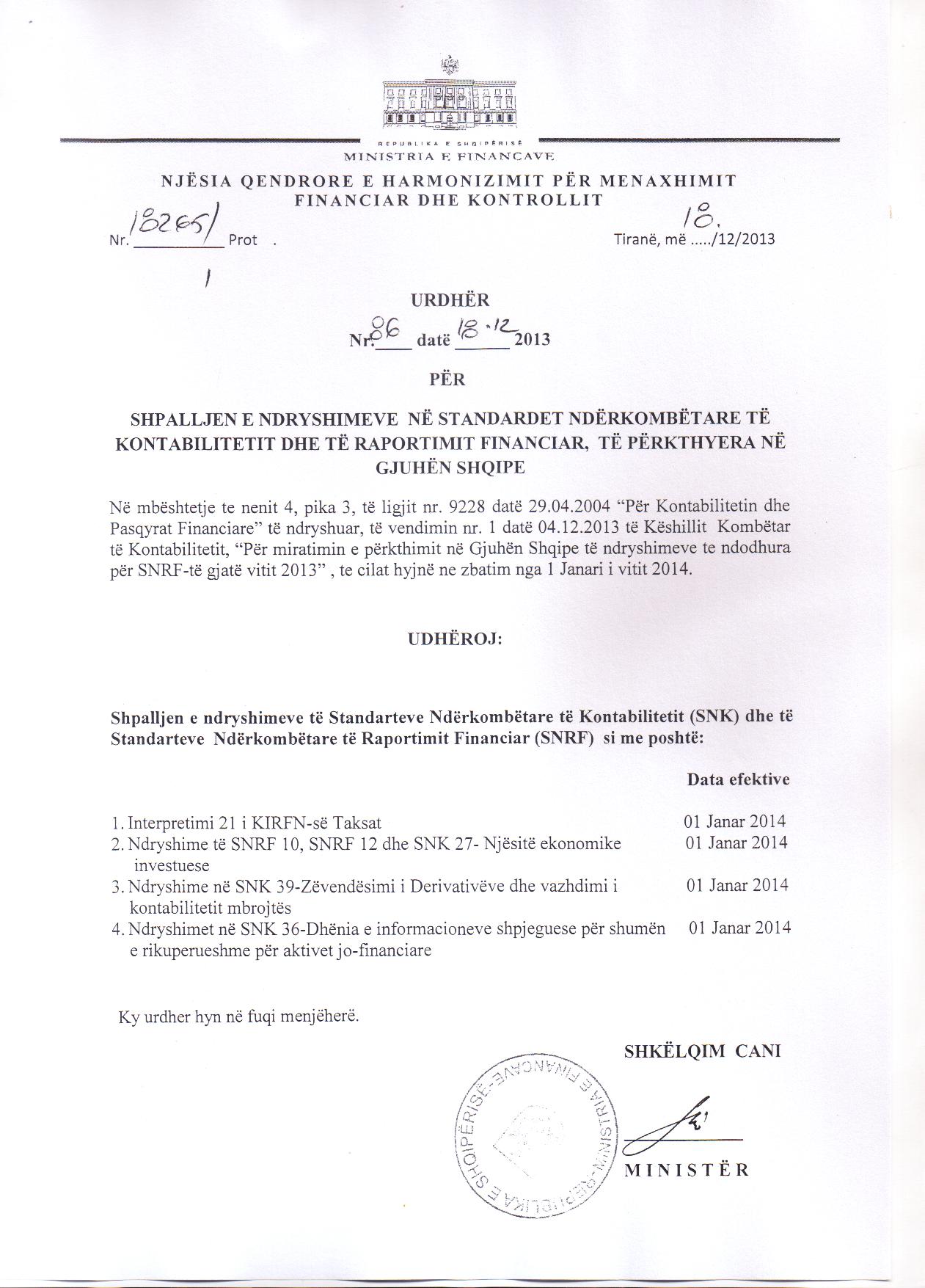

Urdher nr 86 per shpalljen e detyrueshme IFRS Update 2013

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK 15.05.2013

Urdher per shpalljen e detyrueshme IFRS Update 2012

Vendim i KKK per miratimin e strategjise se permiresimit te SKK

Interpretim i pyetjeve nga subjektet

Urdher per shpalljen e detyrueshme IFRS Update dhe standarde te reja_2011

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK_01.08.2012

Urdher per shpalljen e detyrueshme IFRS Update 2011 - 10.01.2012

Vendim i KKK per caktimin e z. Agron Dida si Anetar i Komitetit te Rishikimit_25.05.2011

Vendim i KKK per kalimin nga SNK ne SKK_27.04.2011

Urdher per shpalljen e detyrueshme IFRS Update_2010

Shpalljen e SKK 15 - 10.11.2009

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}